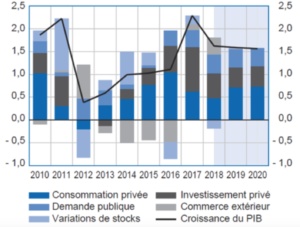

Après une année 2017 et une croissance économique de 2,3%, l’économie française a ralenti en cette année 2018 avec une croissance estimée à 1,6% selon la Banque de France. La hausse de la fiscalité de 4,5 milliards l’an dernier a pesé sur la consommation des ménages (0,9% de croissance contre plus de 1% en 2017). Malgré la baisse de la taxe d’habitation et des cotisations chômage, le pouvoir d’achat ne devrait pas connaître de hausse significative pour le premier semestre de l’année 2019, en raison notamment de la fiscalité écologique, du cours du baril et de l’effet psychologique du prélèvement à la source dès janvier 2019. Un léger gain de pouvoir d’achat pourrait se profiler pour le second semestre, avec l’exonération des cotisations sociales pour les heures supplémentaires dès le 1er septembre 2019, une hausse de l’AAH (Allocation Adultes Handicapés) , ainsi qu’une revalorisation de la prime d’activité et du RSA sur l’inflation.

En 2019, la croissance de l’investissement des entreprises devrait être de l’ordre de 3% contre 5,4% en 2017. Cette baisse d’investissement se ressent par exemple dans le ralentissement de la création d’emplois au 3e trimestre 2018 selon l’INSEE. Un rebond pourrait être attenu avec la baisse de l’impôt sur les sociétés à 28% pour les premiers

500 000€ de bénéfices, une transformation du CICE (Crédit d’impôt pour la compétitivité et l’emploi) en allègement de cotisations sociales d’un niveau équivalent à 6 points pour les rémunérations jusqu’à 2,5 SMIC. L’activité économique française devrait rester en définitive atone cette année.

Figure 1 : Contribution à la croissance du PIB

Source : Banque de France – projections macroéconomiques – septembre 2018

L’année 2019 est aussi celle de la fin programmée du quantitative easing, engagé depuis 2015. Le resserrement monétaire fait planner une possible augmentation des taux d’intérêt sur la zone euro ainsi qu’une appréciation de l’euro face au dollar.

Qu’en est-il à l’international ?

D’après le FMI, la croissance mondiale pour 2018 et 2019 devrait atteindre 3,7% malgré les risques géopolitiques mondiaux. La première menace pour l’économie française concerne la guerre commerciale engagée par l’administration Trump. Le 5 juin dernier, le CEPII (Centre d’études prospectives et d’informations internationales) a confirmé que la potentielle guerre commerciale engendrera un coût conséquent pour l’Union européenne: « Pour l’acier et l’aluminium, l’Union européenne est, de loin, la première touchée. Ses exportations vers les États-Unis pourraient passer, de 5,6 milliards d’euros en 2017 à 3,8 milliards sur le court terme et 2,2 milliards si la surtaxe imposée devait

durer »,

Doit-on s’inquiéter du Brexit ?…

Le Royaume-Uni est le 5e client de la France avec 31,1 milliards d’euros d’exportations en 2016. Malgré cette sortie de l’Union Européenne programmée pour le 29 mars prochain, le gouverneur de la Banque de France, Monsieur Villeroy de Galhau a tenu à rassurer concernant les effets économiques du Brexit sur la croissance Européenne. Selon lui « Le Brexit en soi aura peu d’effets macroéconomiques pour la zone euro, contrairement à la Grande-Bretagne » (Interview du 15 octobre 2018 pour le Figaro).

… Et du cas Italien ?

La situation autour du budget italien est préoccupante. Le gouvernement Italien prévoit un déficit de 2,2% (contre 2,4% originellement), tandis que Bruxelles prévoit un déficit de l’ordre de 2,9% . Initialement, le déficit devait être de 0,8%. L’arrivée au pouvoir de la Ligue du Nord et du Mouvement 5 étoiles avait provoqué la hausse des taux, l’effet d’un refus probable et d’une sanction de la commission européenne a déjà impacté les marchés, avec une hausse du taux obligataire (sur 10 ans) à 3,4% depuis mai (contre 1,8% auparavant). Les indices de conjoncture soulignent un pessimisme galopant en provenance des patrons italiens.

Figure 2 : Taux obligataire italien à 10 ans – cours du 19/11/18 à 10h05

Source : investing.com

Une nouvelle perte de pouvoir d’achat pour les pays importateurs de pétrole ?

L’Arabie Saoudite a annoncé une diminution de sa production de l’ordre de 500 000 barils/ jour pour tenter d’enrailler la chute de l’or noir depuis plusieurs semaines. La tension à la hausse du cours pourrait également provenir des sanctions américaines contre le pétrole Iranien, que la plupart des pays occidentaux ne peuvent importer. La réunion de l’OPEP (Organisation des pays exportateurs de pétrole) du 5 décembre prochain à Vienne sera déterminante pour l’avenir du cours du baril.

Vers une nouvelle crise économique ?

Le risque majeur provient de la hausse de l’endettement dans le monde. La dette publique et privée est estimée actuellement à 250% du PIB mondial contre 210% en 2008. Le risque se concentre essentiellement dans les pays en développement pour des dettes souscrites auprès d’institutions privées.

La situation domestique de l’économie française devrait finalement rester stable, avec une légère baisse du taux de chômage d’après la Banque de France. Le plus grand risque pour notre pays viendrait essentiellement du contexte international, d’une hausse du prix du pétrole, de la possible guerre commerciale, d’une hausse des taux d’intérêt et des risques géopolitiques.

Un article de Thomas Pitault, étudiant en Master d’Affaires Internationales et Développement à l’Université Paris Dauphine.

Source : https://www.banque-france.fr/sites/default/files/media/2018/09/14/bmpe_09_2018_fr_avec- signets.pdf

Les positions tenues dans cet article n’engagent que leur auteur.